| << ভাগ ১১ | ভাগ ১৩ >> |

|

Credit Rating হ'ল প্ৰতিস্থান এটাৰ সময়মতে ঋণ পৰিশোধ কৰিব পৰা ক্ষমতাৰ সুচক। ই প্ৰতিস্থান এটাৰ বিভিন্ন কামত সহায়ক হয় যেনে

- বেংকৰ পৰা ঋণ (loan) লোৱা সময়ত প্ৰতিস্থান এটাৰ ভাল Credit rating থাকিলে ঋণ পোৱাত সুবিধা হয় আৰু ঋণ কম সুদতে পাব পাৰে।

- যেতিয়া প্ৰতিস্থান এটাই ইয়াক লগা ধন সংগ্ৰহ কৰিবলৈ FD বা Bond জাৰি কৰে তেতিয়া ইয়াৰ ভাল Credit rating থাকিলে মানুহে সহজতে ইয়াত ধন নিবেশ কৰে।

এই Credit Rating বিলাক কিছুমান Credit Rating Agency য়ে দিয়ে, তেনে কিছুমান agency হ'ল

- CRISIL

- ICRA

- CARE

- India Ratings

- Brickwork Ratings

- Infometrics Valuation

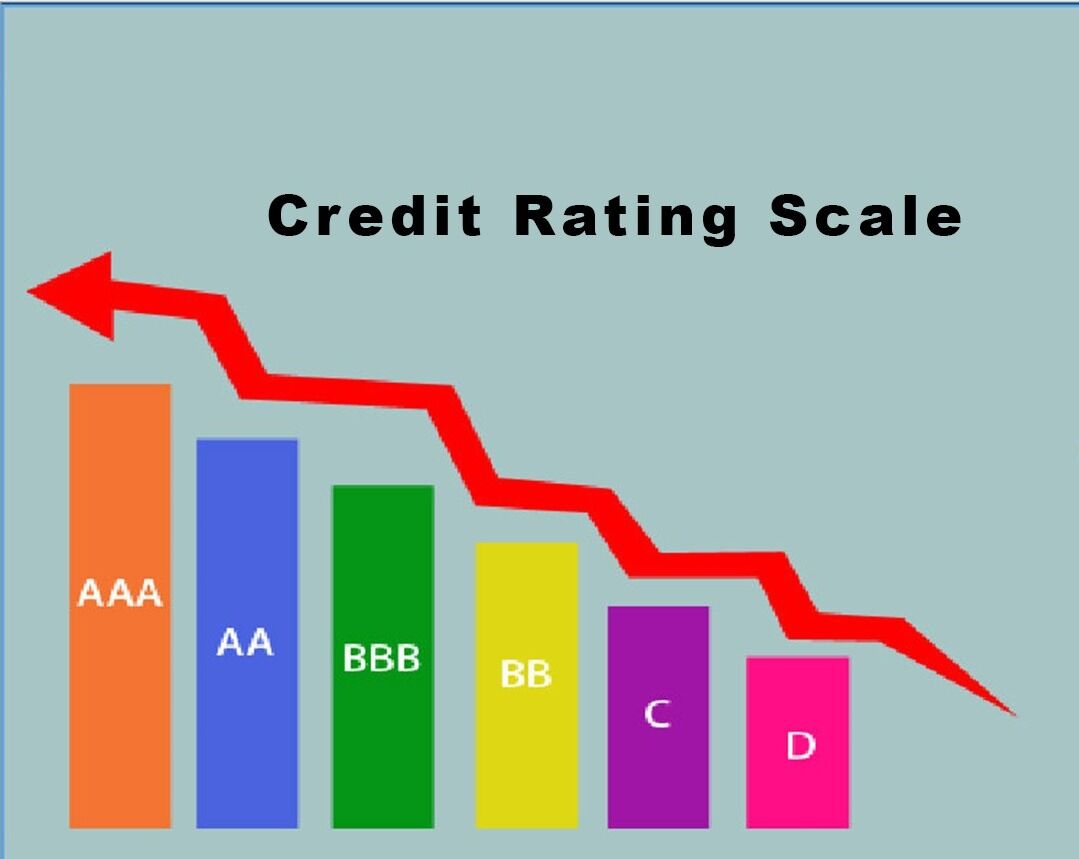

এই Credit Rating বিলাক AAA (আটাইতকৈ ভাল, highest safety) ৰ পৰা D (আটাইতকৈ বেয়া, high risky) লৈ থাকে, যেনে

| Credit Rating | Meaning |

|---|---|

| AAA | Highest degree of safety and lowest credit risk |

| AA | High degree of safety and low credit risk |

| A | Adequate degree of safety and low credit risk |

| BBB | Moderate degree of safety and moderate credit risk |

| BB | Moderate risk of default |

| B | High risk of default |

| C | Very high risk of default |

| D | Already in default or expected to default |

আমি প্ৰতিস্থান এটাৰ FD বা Bond অত ধন নিবেশ কৰাৰ সময়ত ভাল Credit Rating চাইহে ধন নিবেশ কৰিব লাগে।

The views posted here are entirely mine and they are not necessarily correct.

You are most welcome to differ to them. Please post your views as comment.