| << ভাগ ৬ | ভাগ ৮ >> |

|

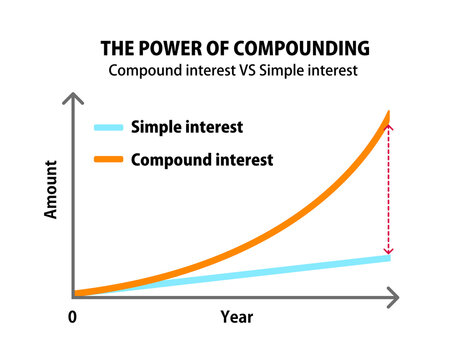

Power of compounding এটা শক্তিশালী কৌশল, যিয়ে আমাৰ ধন দ্ৰুতগতিত বৃদ্ধি কৰাত সহায় কৰে।

আমি সকলোৱে চক্ৰবৃদ্ধি সুদ (compound interest) ৰ বিষয়ে জানো। কোনো এটা পৰিমানৰ ধনৰ পৰা বছৰত আৰ্জন কৰা সুদ ইয়াৰ মুলধনৰ লগত যোগ হৈ পিচৰ বছৰত তাৰ ওপৰত সুদ পোৱা যায়। এই প্ৰক্ৰিয়াটো সঘনে দীৰ্ঘ সময়ৰ বাবে কৰিলে ধন দ্ৰুতগতিত বৃদ্ধি হয়।

উদাহৰণ হিচাবে আমি যদি মাহে মাত্ৰ ২০০০ টকা (বছৰত ২৪,০০০ টকা) ২০ বছৰৰ বাবে জমা কৰি থৈ যাও আৰু বছৰত ৮% সুদ পাওঁ, তেতিয়া ২০ বছৰৰ মুৰত আমি প্ৰায় ১১ লাখ ৮৬ হাজাৰ টকা পাম। তলৰ চিত্ৰলৈ মন কৰিলে দেখা যাব যে আমি মাত্ৰ ৪,৮০,০০০ টকাহে জমা কৰিছো (২৪০০০ x ২০), প্ৰায় ৭ লাখ টকা আমি সুদ পাইছো।

|

| মাহে ২০০০ টকা (বছৰত ২৪,০০০ টকা) ২০ বছৰৰ বাবে জমা কৰাৰ ফল, ৮% সুদ্। |

তেনেদৰে যদি মাহে ২০০০ টকা (বছৰত ২৪০০০ টকা) ২০ বছৰৰ বাবে জমা কৰি থৈ যাও আৰু বছৰত ৮% সুদ পাওঁ, আৰু তাৰপৰা পোৱা টকা আমি আন ১০ বছৰৰ বাবে ৮% হাৰত জমা থও, তেতিয়া ৩০ বছৰৰ মুৰত আমি প্ৰায় ২৫ লাখ ৬০ হাজাৰ টকা পাম। তলৰ চিত্ৰলৈ মন কৰিলে দেখা যাব যে আমি ৪,৮০,০০০ টকাহে জমা কৰিছো (২৪০০০ x ২০), প্ৰায় ২০ লাখ টকা আমি সুদ পাইছো। ভালদৰে চালে জানিম যে আমি ৩০ নং বছৰটোত সুদ পাইছো প্ৰায় ১ লাখ ৮৯ হাজাৰ টকা, ই ইয়াৰ আগৰ বছৰত পোৱা সুদৰ পৰিমানতকৈ বেছি! এনেদৰে যিমানে বেছি বছৰৰ বাবে জমা থম, সিমানে বেছি বৰ্ধিত হাৰত সুদ্ পোৱা যাব।

|

| মাহে ২০০০ টকা (বছৰত ২৪,০০০ টকা) ৩০ বছৰৰ বাবে জমা কৰাৰ ফল, ৮% সুদ্। |

ইয়েই power of compounding ক বুজাই। আমি যিমানে দীৰ্ঘ দিনৰ বাবে ধন জমা কৰিব পাৰো, আমাৰ ধন সিমানে বেছি বৃদ্ধি হয়।

আকৌ যদি আমি বেছি সুদ পাব পাৰো, তেতিয়া ধন আৰু বেছি দ্ৰুত গতিত বৃদ্ধি হয়। উপৰত দিয়া উদাহৰণত যদি আমি ৮% ৰ সলনি ৯% সুদ পাব পাৰো, তেতিয়া ৩০ বছৰৰ মূৰত আমি ৪,৮০,০০০ টকা জমা কৰি প্ৰায় ৩১ লাখ ৬৮ হাজাৰ টকা পাম।

|

| মাহে ২০০০ টকা (বছৰত ২৪,০০০ টকা) ৩০ বছৰৰ বাবে জমা কৰাৰ ফল, ৯% সুদ্। |

আমি power of compounding ৰ সহায়ত অতি সহজতে আমাক লগা ধন সাচিব পাৰো। কিন্তু তাৰ বাবে এই কেইটা কথা মনত ৰাখিব লাগিব:

- ধন দীৰ্ঘ দিনৰ বাবে বিৰতি নোহোৱাকে সাঁচিব লাগিব।

- চেষ্টা কৰিব লাগে যাতে ধনৰ ওপৰত যিমান পাৰি বেচি সুদ পাব পাৰো।